Le 10 décembre 2025 a eu lieu le Colloque annuel de l’IPEA (Institut de Prospective et d’Etudes de l’Ameublement) - Institut de la Maison. Ce colloque a permis d’apporter une analyse des tendances du marché du meuble et de la maison sur les dix premiers mois de l’année 2025. Les données définitives de l’année 2025 seront annoncées courant février 2026. Compte-rendu.

- À fin octobre 2025, le marché du meuble affiche un recul de 1,8 %.

- Le second semestre affiche une progression de 1,3 %.

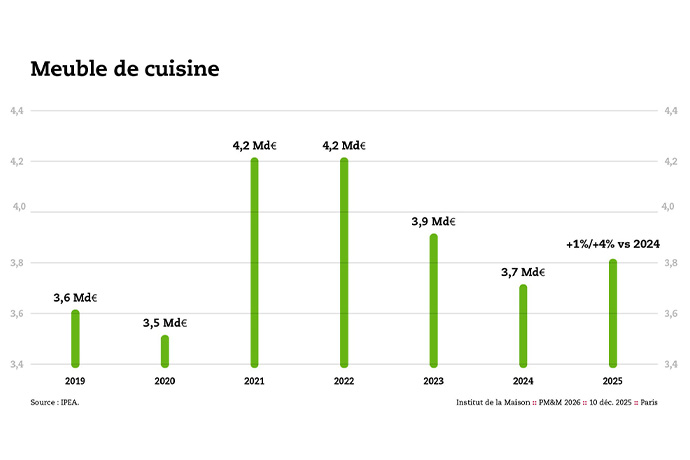

- En octobre, le segment des meubles de cuisine affiche une progression de 2 %.

Le marché du meuble recule à nouveau sur les 10 premiers mois de l’année 2025, malgré un début de deuxième semestre 2025 positif [1.1]. C’est ce que nous indique Stéphane Larue, Directeur des études de l’IPEA (Institut de Prospective et d’études de l’Ameublement) lors du Colloque annuel de l’IPEA - Institut de la Maison qui s’est tenu le 10 décembre dernier (Pour rappel, les données de conjoncture publiées mensuellement par l’IPEA sont calculées sur la base des déclaratifs des enseignes participant au panel IPEA –65 % de la valeur du marché– et sur des déclaratifs de magasins indépen-dants et des enquêtes consommateur menées tout au long de l’année auprès de 10 000 ménages acheteurs de meubles, qui permettent d’estimer la valeur du marché hors panel).

Une seconde partie d’année en légère amélioration

À fin octobre 2025, sur les 10 premiers mois de l’année 2025, le chiffre d’affaires global n’était en retrait que de 1,8 %. Le second semestre 2025 se caractérise par une dynamique faiblement positive [1.2]. Sur le cumul juillet à fin octobre, le marché progresse de 1,3 % en valeur. Les quatre premiers mois du second semestre affichent ainsi une croissance modeste mais réelle, contrastant avec la situation observée à la fin du premier semestre, où le marché restait encore en repli. Le mois de novembre devrait confirmer cette tendance avec des résultats attendus positifs.

Certains segments

tirent mieux

leur épingle du jeu

Sur l’ensemble de l’année, le recul est désormais estimé entre 1 % et 2 %, une performance nettement plus favorable que celle de 2024, marquée par une chute de 5,1 %. Cette amélioration relative témoigne d’un atterrissage en douceur du marché, dans un contexte économique pourtant encore contraint.

Un marché toujours corrélé à l’immobilier

Comme les autres segments de l’équipement de la maison, le meuble reste fortement corrélé à l’évolution du marché immobilier. Les comparaisons s’effectuent ici par rapport à l’année précédente, un indicateur jugé plus pertinent que les évolutions mensuelles. À noter également que l’indicateur de suivi utilisé jusqu’à présent sera arrêté par la Banque de France et repris par l’Insee.

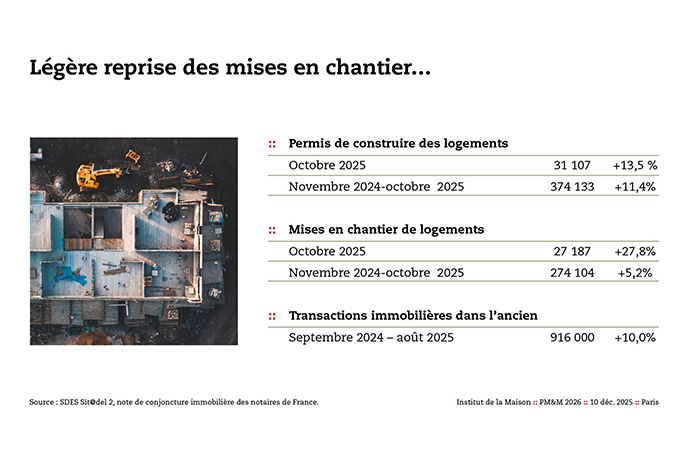

Les signaux en provenance de l’immobilier sont globalement mieux orientés [1.3]. Le marché du logement neuf montre des signes de reprise progressive, avec une hausse des permis de construire de 13,5 % sur le mois d’octobre 2025 et de 11,4 % en cumul de novembre 2024 à octobre 2025, selon les Notaires de France. Les mises en chantier progressent de 27,8 % sur le mois et de 5,2 % en cumul. Dans l’ancien, les transactions immobilières enregistrent une hausse de 10 % à fin août.

Malgré ce redémarrage, les niveaux restent historiquement bas. Les mises en chantier se situent à des niveaux comparables à ceux des années 1990, alors même que la population française a augmenté d’environ 10 millions d’habitants. Les ventes de logements neufs aux particuliers demeurent également très en deçà des niveaux observés entre 2016 et 2022.

Des performances contrastées selon les segments de produits

Dans ce contexte, certains segments tirent mieux leur épingle du jeu. Le meuble de cuisine se démarque nettement en 2025 [1.4]. En octobre, le segment affiche une progression de 2 %, portée par les spécialistes, et devrait terminer l’année sur une note positive. Sur l’ensemble de 2025, la croissance est estimée entre 1 % et 4 % par rapport à 2024, faisant de la cuisine le seul segment clairement en croissance.

Le rembourré évolue dans une fourchette comprise entre - 3 % et 0 % par rapport à 2024, tandis que la literie, qui avait relativement bien résisté ces deux dernières années, marque le pas et devrait enregistrer un recul compris entre 4 % et 1 % par rapport à 2024.Sur ce segment, le mobilier de la chambre s’en sort globalement mieux.

Le meuble de salle de bains reste en difficulté. Il s’agit d’un segment perçu comme coûteux et complexe à aménager. Seule la grande distribution ameublement parvient à afficher une progression mais le marché global resterait en recul de 4 % à 1 % par rapport à 2024.

Les signaux

en provenance

de l’immobilier

sont globalement

mieux orientés

Le meuble meublant demeure l’un des segments les plus en difficulté, avec une baisse estimée entre 5 % et 2 % par rapport à 2024. En termes de produits, le mobilier de chambre résiste relativement bien, tandis que le mobilier de bureau souffre de la fin des équipements massifs liés à la période Covid. Le meuble de chambre enfant recule également, pénalisé par la baisse de la natalité. À cela s’ajoutent des facteurs structurels, comme l’évolution des logements et la concurrence accrue du marché de l’occasion.

Le meuble de jardin poursuit sa phase de correction après les fortes croissances observées en 2021 et 2022, avec un recul attendu d’environ 4 % sur l’année. Enfin, indique Christophe Gazel, Directeur Général de l’IPEA, le marché de la décoration [1.5] affiche des performances contrastées selon les acteurs, mais se maintient globalement en valeur.

Des circuits de distribution sous pression

Stéphane Larue dresse ensuite un panorama des performances des circuits de distribution : « Les spécialistes de la cuisine dominent le paysage des circuits de distribution en 2025, même si leurs performances restent éloignées de celles des années 2022 et 2023 ». Si l’on rentre plus dans le détail, les spécialistes affichent des résultats très hétérogènes selon les enseignes, certaines ayant fortement recours à la communication et aux promotions. Ils devraient terminer l’année entre + 1 % et + 4 % par rapport à 2024. La grande distribution ameublement demeure en difficulté (- 4 % / - 1 % vs 2024), le meuble meublant pesant lourdement sur le chiffre d’affaires du circuit. Les grandes surfaces de bricolage (- 4 % / - 1 % vs 2024) bénéficient en revanche d’un second semestre plus favorable, porté par la reprise des déménagements. L’ameublement milieu - haut de gamme enregistre également des performances contrastées (- 4 % / - 1 % vs 2024), proches de celles observées chez les spécialistes du salon. L’e-commerce, quant à lui, ferme la marche (- 5 % / - 2 % vs 2024). Les pure players affichent des résultats en recul, confrontés à la concurrence de la vente physique, des marketplaces, de l’arrivée de distributeurs chinois et de la montée en puissance d’Amazon, notamment avec son concept Amazon Hall proposant des prix très bas.

Production et commerce extérieur : une industrie sous tension

La production française de meubles poursuit son recul avec une baisse de 4,9 % sur les dix premiers mois de 2025, une performance comparable à celle observée dans d’autres pays producteurs. À l’échelle européenne, les résultats restent très hétérogènes, mais la production française demeure globalement en retrait par rapport à ses voisins.

Le marché français reste structurellement importateur. Les importations se main-tiennent, avec un léger recul de 0,7 %, tandis que les exportations diminuent de 1,9 %. Les importations en provenance de Chine continuent en revanche de progresser, avec une hausse de 4,6 % en 2025.

Perspectives 2026 : entre reprise fragile et prudence des ménages

Pour 2026, Christophe Gazel estime que plusieurs éléments laissent entrevoir une amélioration progressive. L’immobilier, neuf comme ancien, redémarre lentement. Le segment de la cuisine s’inscrit clairement sur le chemin de la reprise, et les spécialistes devraient rester en tête. Les ménages disposant d’un budget montrent une volonté de dépenser pour la maison. Toutefois, les freins demeurent nombreux. Les mises en chantier restent à des niveaux très bas, l’épargne des ménages est toujours élevée et le moral des consommateurs demeure morose, avec un indicateur global inférieur de dix points à sa moyenne de long terme. Le contexte international reste instable et la situation politique française n’offre pas une grande visibilité.

Sur l’ensemble

de l’année, le recul

estdésormais estimé

entre 1 % et 2 %

L’épargne est principalement concentrée chez les ménages les plus âgés, qui ont terminé de rembourser leur crédit immobilier. Or, ce ne sont pas nécessairement ceux qui consomment le plus. La question demeure de savoir si les ménages plus jeunes n’épargnent pas par précaution ou par manque de moyens, ce qui maintient la consommation hors d’une véritable dynamique de reprise.

Un scénario d’atterrissage en douceur

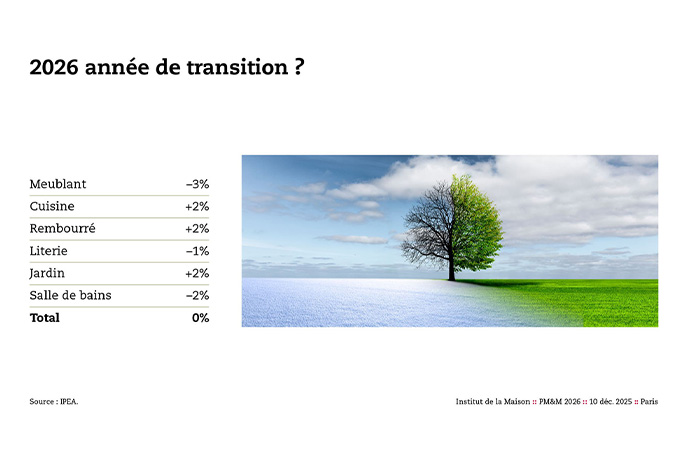

Les prévisions tablent sur un marché globalement "flat" en 2026 [1.6]. La consommation devrait rester stable, avec une dynamique positive attendue sur la cuisine (+ 2 %) et, dans une moindre mesure, sur le rembourré (+ 2 %), porté par le rôle central du canapé et par l’animation commerciale autour de la cuisine. Le meublant (- 3 %) et la literie (- 1 %) devraient évoluer sur des niveaux relativement stables.Les résultats 2025 se révèlent légèrement meilleurs qu’anticipé. Les prévisions initiales tablaient sur un recul de 4 %, mais l’année devrait finalement se situer entre - 3 % et 0 %. Le financement reste un point fort, avec un score jugé excellent, et les ménages français conservent une approche globalement positive de leur habitat.

Focus sur l’ameublement haut de gamme et les nouveaux leviers

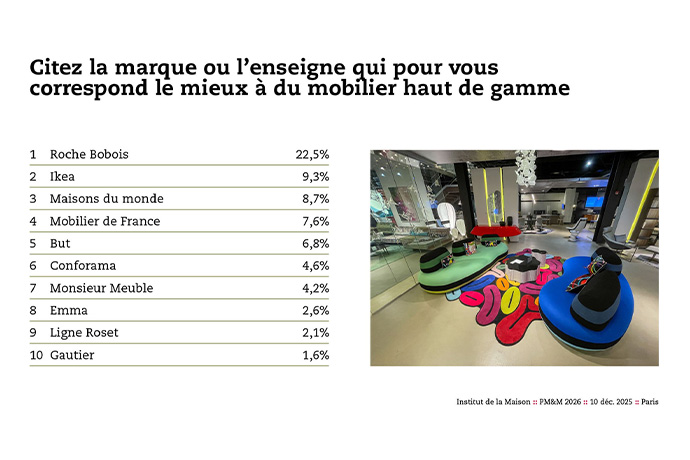

Une enquête consommateurs menée auprès de 5 000 ménages met en lumière des écarts significatifs entre la perception des professionnels et celle des consommateurs concernant l’ameublement haut de gamme. Roche Bobois s’impose comme la marque ou l’enseigne qui correspond le mieux à du mobilier haut de gamme avec 22,5 % [1.7], tandis qu’Ikea apparaît comme un challenger "accessible" à 9,3 %, représentant environ 41 % de la part de Roche Bobois en valeur perçue.

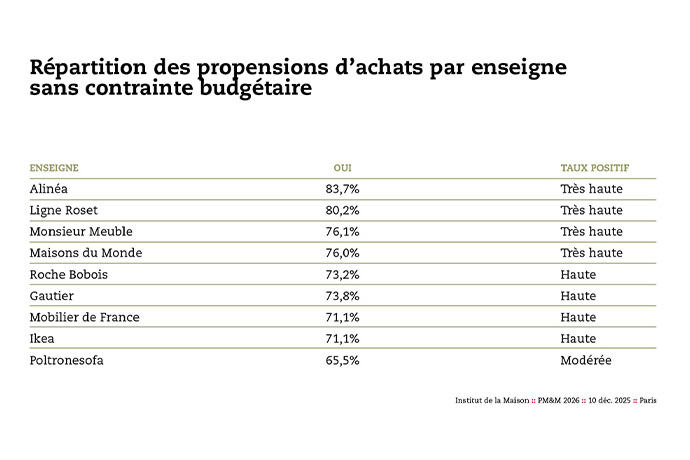

Les comportements d’achat diffèrent sensiblement selon les enseignes. Chez Roche Bobois, 65,7 % des achats concernent le rembourré, tandis qu’Ikea domine sur les autres catégories, notamment la cuisine, absente de l’offre Roche Bobois. Sans contrainte budgétaire [1.8], les consommateurs citent volontiers des enseignes comme Ligne Roset ou Roche Bobois. À l’inverse, des acteurs comme Poltronesofà semblent marquer le pas.

Enfin, les enjeux liés au digital et à l’intelligence artificielle prennent une place croissante. Ikea investit notamment dans des notices de montage en 3D et des productions intégrant l’IA, des éléments devenus clés pour le référencement des produits en ligne. L’IA apparaît également très performante sur les mannequins virtuels, parfois en avance sur la 3D traditionnelle. Dans le même temps, Amazon privilégie systématiquement les offres les mieux référencées plutôt que les moins chères, illustrant l’importance stratégique de l’optimisation digitale et de l’automatisation des coûts.

Sandrine Panossian-Kahn