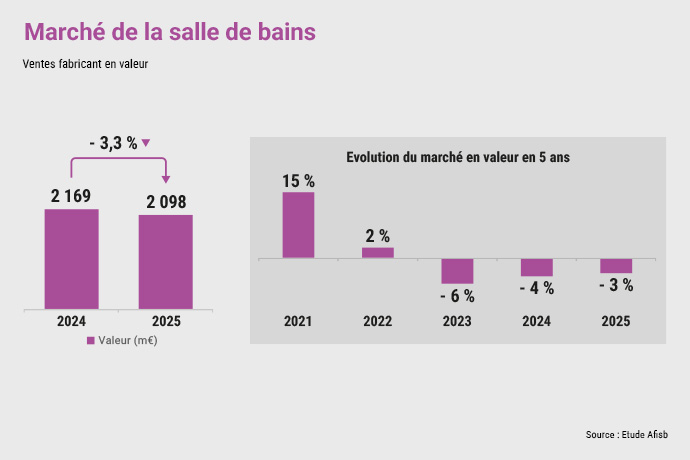

Le marché français des équipements de salle de bains n’a pas encore retrouvé le chemin de la croissance. Selon l’étude annuelle réalisée conjointement par l’Afisb (Association française des industries de la salle de bains) et Coédis, les ventes des fabricants ont reculé de 3,3% en valeur en 2025, pour atteindre 2,098 milliards d’euros HT, contre 2,169 milliards un an plus tôt. Une nouvelle contraction qui s’inscrit dans la continuité d’un cycle baissier engagé depuis trois ans, mais qui intervient dans un contexte où plusieurs indicateurs du bâtiment et de l’immobilier commencent à repasser au vert. Le contraste est d’ailleurs au cœur de cette édition 2025.

- Les résultats de l’étude dévoilée lors de la 10ème édition des Etats Généraux de la Salle de Bains.

- Un marché de la salle de bains en recul de 3,3 %.

- Les marques nationales restent très majoritaires surtout dans le réseau professionnel.

Lors de la 10ème édition des Etats-Généraux de la Salle de Bains [1.1] qui s’est tenue récemment au Pavillon Wagram à Paris, la conjoncture présente des signaux positifs avec des résultats en recul. D’un côté, les statistiques de la construction et de l’immobilier ancien montrent des évolutions encourageantes susceptibles d’alimenter progressivement la demande. De l’autre, les industriels et les distributeurs constatent une activité toujours dégradée, alimentée par la faiblesse persistante des marchés du neuf comme de la rénovation.

Un marché toujours pénalisé par la crise du bâtiment

Après des années de croissance soutenue jusqu’en 2022, le secteur de la salle de bains enchaîne les exercices difficiles. La baisse de 3,3 % enregistrée en 2025 succède à un recul de 4 % en 2024 et de 6 % en 2023. En cinq ans, seule l’année 2021 avait affiché une forte progression (+ 15 %), portée par le rebond post-Covid et un marché immobilier particulièrement dynamique [1.2].

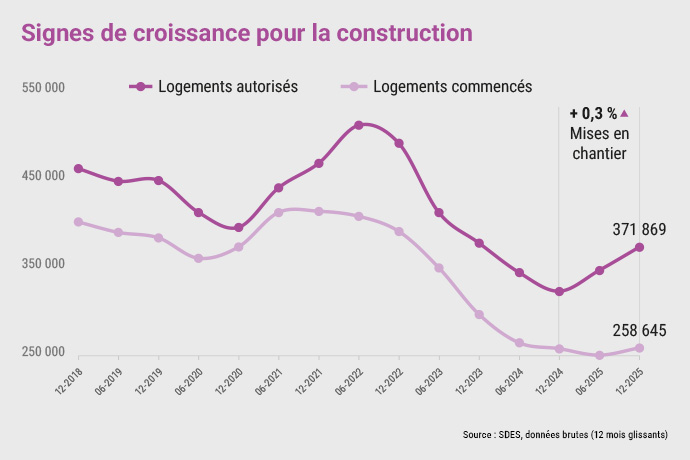

Les professionnels soulignent que le marché continue de subir les conséquences de l’effondrement de la construction neuve observé depuis deux ans. Si les mises en chantier de logements repartent légèrement à la hausse (+ 0,3 % en 2025), elles demeurent à un niveau historiquement bas. Surtout, le décalage naturel entre le lancement des chantiers et l’installation des équipements de salle de bains –estimé entre dix et douze mois– empêche encore cette amélioration de se traduire dans les carnets de commandes [1.3].

Baisse de 3,3 %

enregistrée en 2025

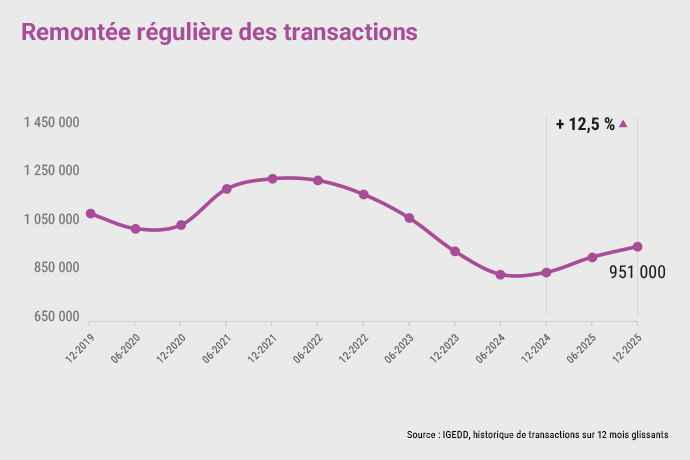

Même constat du côté de la rénovation. Les transactions dans l’ancien ont progressé de 12,5 % pour atteindre 951 000 ventes sur douze mois glissants. Une embellie saluée par les observateurs, mais qui intervient après une chute spectaculaire du marché immobilier. Là encore, les effets sur les rénovations de salles de bains restent limités [1.4].

Cette conjoncture se retrouve dans les chiffres du bâtiment (Sources : SDES, Sita@del2, IGEDD, FFB). Le chiffre d’affaires des entreprises du secteur recule de 4,3 % en 2025, avec une baisse particulièrement marquée dans le neuf (- 8,6 %), tandis que la rénovation résiste mieux (- 1,1 %).

La robinetterie et la douche demeurent les piliers du marché

Avec 552 millions d’euros HT de ventes, la robinetterie [1.5] reste la première famille de produits, représentant 26 % du marché total français des équipements de salle de bains. Elle devance l’univers de la douche (524 millions d’euros HT, 25 % du marché total) et l’espace WC (490 millions d’euros HT, 23 % du marché total).

Les meubles de salle de bains concentrent 17 % du marché total (350 millions d’euros TTC), devant les points d’eau (6 % du marché total, 122 millions d’euros HT) et les baignoires (3 % du marché total, 59 millions d’euros HT), dont le poids continue de diminuer.

La conjoncture présente

des signaux positifs avec

des résultats en recul

La plupart des familles enregistrent toutefois des reculs en valeur. Les baignoires affichent la plus forte baisse (- 8,3 %), devant les meubles (- 5,8 %), les points d’eau (- 4,6 %), la robinetterie (- 3,3 %), les équipements WC (- 2,2 %) et la douche (- 1,5 %).

L’analyse des prix montre que ces évolu-tions traduisent essentiellement une baisse des volumes. Les tensions inflationnistes qui avaient marqué les exercices précédents se sont largement atténuées. Certaines familles voient même leurs prix moyens diminuer, notamment la douche (- 0,7 %), la robinetterie (- 1,1 %) ou les points d’eau (- 1,1 %). À l’inverse, les WC (+ 1,5 %) et les meubles (+ 0,7 %) affichent encore de modestes hausses tarifaires.

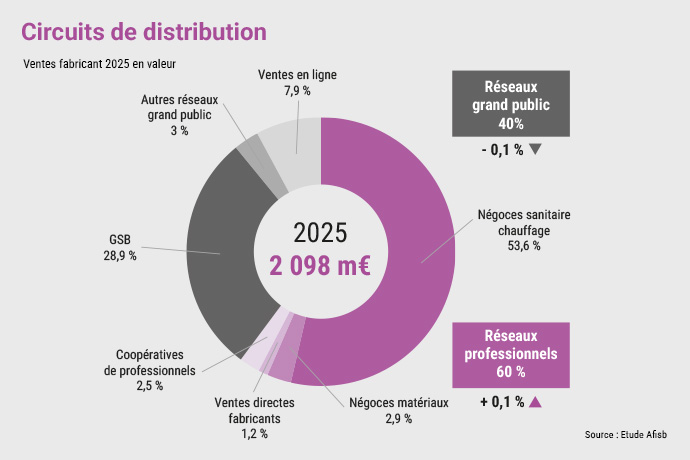

Les réseaux professionnels restent dominants

L’étude confirme la place centrale des réseaux professionnels dans la commercialisation des équipements de salle de bains [1.6]. Les négoces sanitaires-chauffage représentent à eux seuls 53,6 % des ventes en valeur. En ajoutant les négoces matériaux, les coopératives de professionnels et les ventes directes des fabricants, les circuits professionnels concentrent désormais 60 % du marché.

Face à eux, les réseaux grand public totalisent 40 % des ventes, réparties entre les grandes surfaces de bricolage (28,9 %), les autres enseignes spécialisées (3 %) et les ventes en ligne (7,9 %).

Avec 552 millions

d’euros HT de ventes,

la robinetterie reste

la première famille

de produits

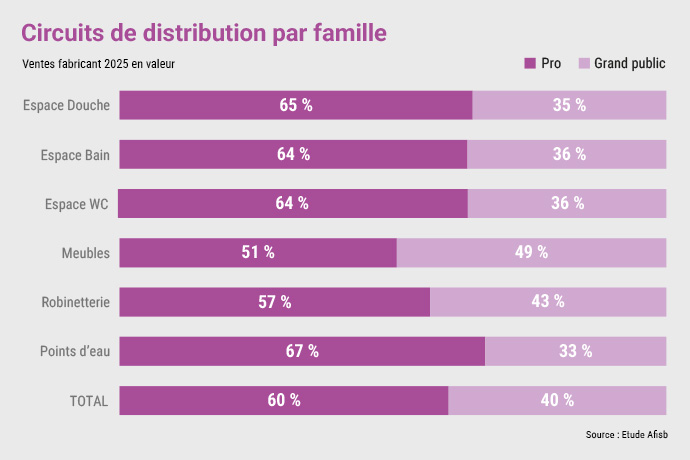

Cette domination est particulièrement nette [1.7] sur les produits techniques comme les espaces douche, les WC, la robinetterie ou les points d’eau, où la prescription des installateurs demeure déterminante. Seuls les meubles de salle de bains présentent une répartition plus équilibrée entre circuits professionnels et grand public.

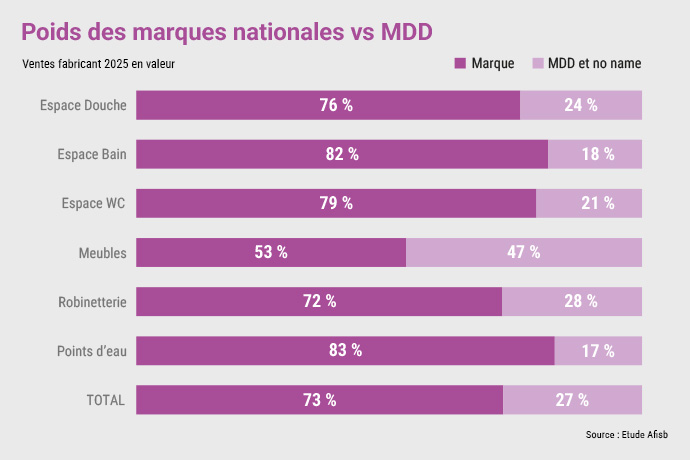

Les marques nationales résistent face aux MDD

Autre enseignement de l’étude : les marques nationales continuent de dominer largement le marché [1.8]. Elles représentent 73 % des ventes totales, contre 27 % pour les marques de distributeurs et les produits sans marque.

Place centrale

des réseaux professionnels dans

la commercialisation

des équipements

de salle de bains

La situation diffère toutefois selon les circuits de distribution. Dans les réseaux professionnels, les marques nationales pèsent encore 82 % des ventes, tandis que les MDD poursuivent leur progression [1.9].

Dans le grand public, le constat est le même avec des résultats un peu moins tranchés, les MDD atteignant 41 % du marché. Cette montée en puissance des MDD constitue une tendance de fond, particulièrement sensible dans un contexte où les consommateurs restent attentifs aux prix.

2026 : entre prudence et espoir

Les perspectives pour 2026 apparaissent plus nuancées. Les signaux économiques restent contradictoires [1.10]. La Capeb fait état d’un recul de 1,5 % de l’activité de l’artisanat au premier trimestre, tandis que la Fédération française du bâtiment anticipe un rebond de 6 % de la construction neuve sur l’ensemble de l’année.

Dans le même temps, les transactions dans l’ancien devraient poursuivre leur progression, avec une hausse estimée à 11,2 %.

Pour les auteurs de l’étude, ces indicateurs pourraient enfin permettre au marché de sortir progressivement de la crise [1.11].

La reprise significative de la construction neuve, les initiatives publiques destinées à soutenir la rénovation ainsi que le redémarrage du marché immobilier constituent autant de facteurs susceptibles de relancer les investissements dans les salles de bains. Les professionnels restent néanmoins prudents.

Les marques nationales continuent de dominer largement le marché

Les tensions géopolitiques, les incertitudes économiques et le risque de nouvelles hausses des coûts des matières premières ou de l’énergie continuent de peser sur les perspectives.

Si 2025 restera comme une nouvelle année de repli, elle pourrait également marquer le point bas du cycle. Sans annoncer encore un véritable retournement, l’étude Afisb-Coédis estime que les conditions d’une amélioration progressive semblent désormais réunies, avec l’espoir d’une reprise plus tangible au cours de la seconde moitié de 2026.

Sandrine Panossian-Kahn